こんにちは。フリーランス投資家のmaruです。

今回はCRM(顧客関係管理)ソフトウェアで世界トップを誇る「セールスフォース・ドットコム」について銘柄研究をしました。

2020年12月にはビジネスコミュニケーションツール企業「スラック」の買収を発表しました。買収の発表により株価は大きく下げていますが、私maruは、これからの値上がりに期待が持てる銘柄であると考えています。

その理由をこの記事では以下の3点に絞ってお話しします・

・二ケタ成長の売上高

・買収による成長

それでは早速見ていきましょう!

|

|

新品価格 |

![]()

もくじ

セールスフォースってどんな会社?

| 本社 | アメリカ・カリフォルニア州 |

| 設立 | 1999年 |

| 上場 | 2004年6月 |

| 上場区分 | NYSE |

| 業種 | ソフトウェア・サービス |

| 配当 | - |

| 時価総額 | 2057.74億ドル(2021年1月27日) |

セールスフォースのサービスは営業支援や顧客関係管理のシステムをクラウドで提供している世界最大手の企業です。

営業自動化ツールの「セールスクラウド」を中心に伸ばしてきました。さらに現在はマーケティング、顧客情報などの分析ツールなど幅広い商品を展開しています。顧客の情報などを分析し、一元で管理していることを活かして効率よく顧客に対してマーケティングを行うことができるツールを提供しています。

2020年8月にはダウ30銘柄に選定され、株価が大きく上昇しました。

セールスフォースの投資先としての魅力

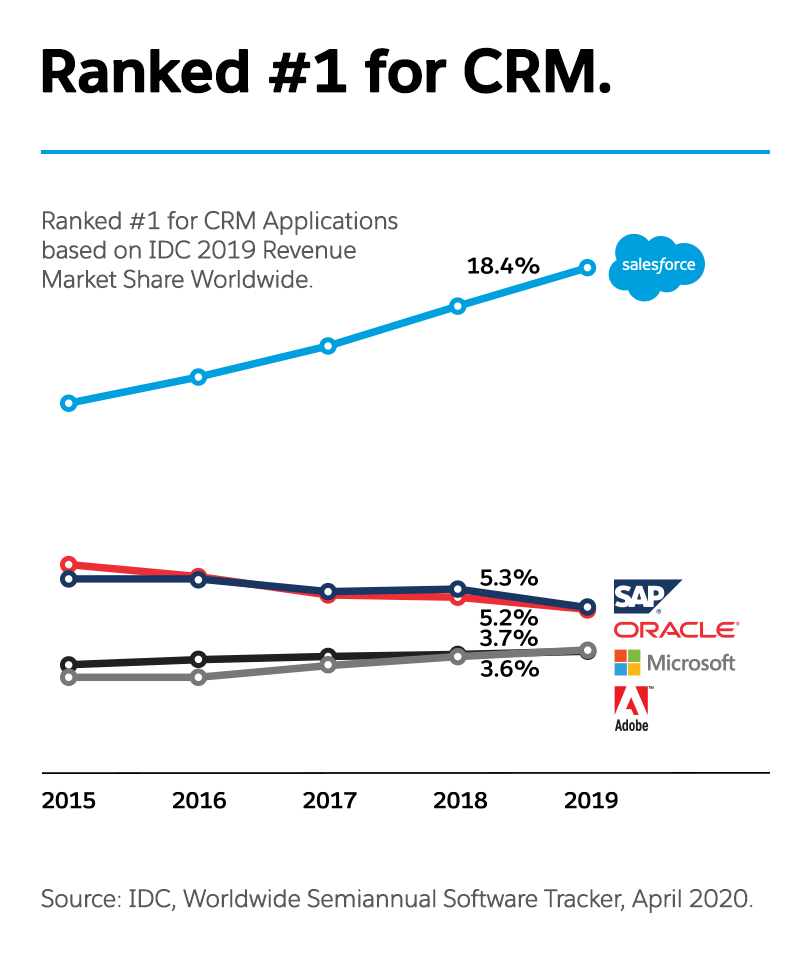

市場の成長性と獲得シェア

セールスフォースが提供しているCRMソフトウェアの世界市場は2019年の485億ドルから2024年には858億ドルまで成長する予測になっています。その間の年間の平均成長率は12.1%になる予測です。

それだけの市場の成長拡大の余地が残されているなかで、セールスフォースはトップシェアを誇っています。

マイクロソフトやアドビ、オラクルなどの大企業たちのなかで圧倒的なシェアを獲得しています。しかもそのシェアの割合を年々増やしてきています。

市場が成長しているなかで圧倒的なトップシェアを誇り、そのシェアを拡大しているセールスフォースは投資先としての魅力が大きいと思います。

二ケタ成長の売上高

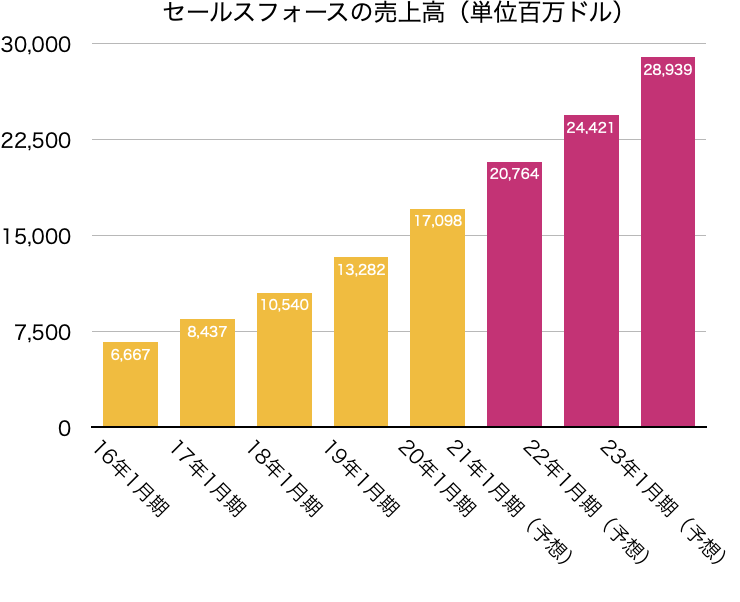

セールスフォースの売上高の推移は以下のようになっています。

順調な右肩上がりになっており、今後の予測もバッチリ強いです。20年1月期は前年比28.7%の成長を遂げており、21年1月期は前年比21.4%、22年1月期は前年比17.6%、23年1月期には前年比18.5%の成長予測になっています。

売上高の9割以上がサブスクリプションモデルであるため、安定した収益基盤で今後の成長を遂げていくことが予想されます。

この成長が鈍化する様子を見せないうちは、じっくり保有していても問題のない銘柄だと思います。

買収による成長

セールスフォースはこれまで企業の買収などによって成長してきた過去があります。

2018年には業務ソフト開発のミュールソフト、2019年にはデータを視覚化して解析する企業タブロー、2020年にはクラウドに強いソフトを開発しているVIocityを買収しています。

さらに2020年12月にはビジネスコミュニケーションツール企業のスラックを買収しており、成長分野への投資を積極的に行っています。

これからも積極的に投資を続けていくとしたら、スラックの買収時のような短期的な株価の下落はあっても、長期的には成長材料になり株価にプラスになる可能性が高いと思います。

20年1月期時点での自己資本比率は61.47%でキャッシュにある程度余裕がありますし、21年1月期以降の営業利益率は大幅に改善される予測になっています。

20年1月期→営業利益率2.9%

21年1月期→営業利益率17%(予測)

22年1月期→営業利益率18.5%(予測)

23年1月期→営業利益率20%(予測)

手元のキャッシュに余裕が生まれて更なる成長分野への投資を積極的に行っていく可能性が高いと思います。

株価の推移

過去5年間の株価の推移は以下のようになっています。

長期的な上昇をしているなかで、2020年8月にダウ30銘柄に選ばれたことで大きく上昇しました。

その後スラックの買収で下落し8月以前の水準に戻りました。

長期的に上昇を期待していい銘柄だと思いますが、決算発表をきちんとチェックしつつ様子を見ていく必要があると思います。

まとめ

いかがだったでしょうか?

今回は顧客管理システム世界トップシェアのセールスフォース・ドットコムの銘柄研究をしました。

CRMソフトウェア市場の成長性や売上高の二ケタ成長、買収による成長など魅力の多い銘柄だと思います。

今後の状況をしっかり見つつ、投資していく銘柄だと思います。

最後まで読んでいただきありがとうございました。またお願いします。