こんにちは。フリーランス投資家のmaruです。

今回は、注目の米国株「ズームインフォテクノロジーズ」についての銘柄分析をしました。

○これまでの業績・株価

○ズームインフォの今後について(市場の成長性・不正会計疑惑)

「ズームインフォに投資したい」「今後、投資対象としてどうなるか見通しを知りたい」という方はぜひ最後まで読んで参考にしてみてください!

もくじ

ズームインフォテクノロジーズ(ZI)ってどんな会社?

ズームインフォの基本情報

| 本社 | アメリカ・ワシントン州 |

| 設立 | 2007年 |

| 上場 | 2020年6月 |

| 上場市場 | NasdaqGS |

| 業種 | IT・通信 |

| 配当利回り | - |

| 時価総額 | 179.66億ドル(2021年3月8日時点) |

ズームインフォは、2020年6月にナスダックに上場したばかりの企業です。

「ズーム」と聞くと、オンライン会議の「ズームビデオ」を想像する人が多いでしょうが、全く関係ありません。

2021年6月現在では配当金を出していないため、基本的には株価の値上がりを狙っていく銘柄です。

事業内容・ビジネスモデル

◉事業内容

ズームインフォのサービスは、企業の営業促進ツールです。

見込み顧客と既存の顧客のデータを分析し、顧客と優良な関係を築くためのCRM(顧客関係管理)ツールの提供。そして新規の顧客開拓のマーケティング活動を可視化し、さらに自動化するMA(マーケティングオートメーション)ツールを提供しています。

少し難しく聞こえますが、簡単に言うと営業もマーケティングも自動化でき、効率的に企業活動を行なうことが出来るのが、ズームインフォのサービスです。

◉ビジネスモデル

ズームインフォの収益のあげ方は、システム利用料が中心です。

サービスがクラウドベースで提供されており、収益はサブスクリプションが99%です。売上の見通しが立ちやすく、安定した収益基盤を確立しています。

ズームインフォとセールスフォースの違い

顧客管理システムCRMと言えば、同業他社に「セールスフォース・ドットコム」があります。やはり気になるのは、セールスフォースと比較した際の違いや、強みでしょう。

ズームインフォの特徴は以下の3つが挙げられます。

1.顧客情報が常に自動更新され、最新情報が確認できる

2.最適な顧客を自動で分析し、最適なタイミングで営業の提案ができる

3.顧客関係管理だけでなく、新規顧客開拓ツールまで包括的に対応している

セールスフォースのCRMは、日々更新される情報を手入力で打ち込まなければならず、結構手間がかかるようです。

一方のズームインフォのツールではクラウド上での管理となり、AIの機械学習などにより、常に最新の情報にアップデートされています。ツールを利用する企業は、最新で最適な顧客情報を元に、新たな提案・マーケティングに繋げることができるのです。

さらに新規顧客の開拓ツールまで対応しています。セールスフォースに対する競争優位性があり、強みを誇っています。ズームインフォはこれからもサービスを拡大していくことが予想されます。

ズームインフォの業績・株価

では次にズームインフォの業績・株価をチェックしていきましょう。

私は投資対象を分析する際に、「企業の稼ぐ力」を数字で確認できる売上高と、投資家の需要が見て取れる株価の推移を必ずチェックします。

ということで売上高・株価の過去の推移を見ていきます。

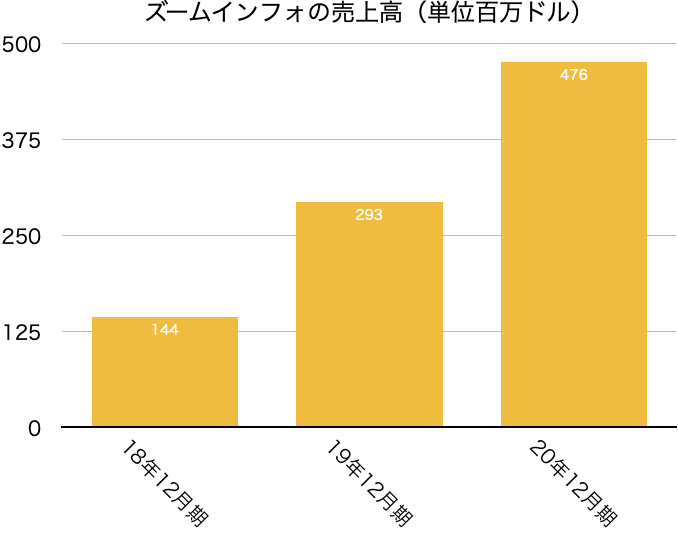

これまでの業績は?

以下のグラフは、ズームインフォの過去3年間の売上高です。

順調に右肩上がりで推移しており、稼ぐ力が確実に伸びてきていることが分かります。

ライバル企業のセールスフォースの売上高が200億ドルを超えているのに対し、ズームインフォはまだ5億ドルに満たない売上高です。しかし着実にシェアを拡大し、成長してきています。

株価の推移は?

以下のチャートは、IPO後のズームインフォの株価の推移です。

IPO後に大きく上昇しましたが、その後はトレンドが続かないチャートになっています。私個人としては、過去の好決算を踏まえるともっと評価されてもいいのかなと考えています。金利上昇なども相まって直近では少しやられていますが、好決算を出し続けることで株価にも反映され始める可能性はあると思います。

ズームインフォの今後は?

では、次にズームインフォの今後について分析していきます。

- 市場の拡大

- テンバガー候補

- 不正会計問題

以上の3つの観点から分析しました。ひとつずつ紹介していきます。

市場の拡大

現在ズームインフォの顧客となっている企業は、およそ1万5,000社ほどあります。売上高は4億7000万ドルほどの現状です。

今後、ズームインフォが獲得可能と予測している最大の市場規模は240億ドルで、見込みの顧客は74万社です。

つまり予想される最大限まで顧客を獲得し、拡大していくことができれば、売上高・顧客数ともに現在の50倍まで伸びていくことになるのです。

そしてCRMソフトウェアの世界市場は、2019年の485億ドルから2024年には858億ドルまで成長する予測になっています。その間の年間の平均成長率は12.1%になる予測です。

もちろん、セールスフォースなどの同業他社との競争は今後続いていくと予想されます。しかし市場全体が拡大していく今後数年間は、市場の成長に合わせてズームインフォも成長していくと私は考えています。

テンバガー候補?

過去に私の記事で、テンバガー候補の企業を比較・分析しました。

この記事で私がチェック項目にしたのが、

1.テーマの拡大

2.時価総額

3.株価の上昇トレンド

でした。チェック項目の詳細については、テンバガー候補比較の記事をご覧ください。ズームインフォについても、このチェック項目を当てはめてみましょう。

◉テーマの拡大

すでに述べた通り、ズームインフォは見込み顧客・予想最大市場規模ともに現在の50倍を見込んでいます。市場全体の拡大も予想されており、今後もしっかりと強いテーマに乗っていける企業です。

「テーマの拡大」というチェック項目はクリアです。

◉時価総額

時価総額がすでに大きい企業よりも、まだ小さい企業の方がテンバガーの可能性は高いと言えます。ズームインフォの時価総額は2021年6月11日時点で、181.75億ドルです。

まだ時価総額は大きくないですね。

仮に時価総額を10倍にしてみると、約1,800億ドルで現在のマクドナルドやモルガンスタンレーなどと同程度の水準になります。もちろん簡単に辿り着ける道ではありませんが、実現不可能とまでは言えなさそうです。

「時価総額」もクリアしていると言えます。

◉上昇トレンド

どれだけ良い企業であっても、株価が反映されないことには、テンバガーは達成できません。そのため株価が長期的に見て上昇トレンドにあるのか確認する必要があります。

すでに見たように、株価はIPO直後の高値を更新できていません。また20年9月以降何度か底を打ちながら、ゆっくり上昇していましたが、直近で大きく下落しています。

上昇トレンドを描いているとは言えないので、この項目はクリアではないかなと思います。

ただ一方で、業績などが株価に反映され始めれば、大きな上昇も期待できる銘柄です。上昇トレンドに入るまでは厳しい局面が続くと思いますが、しっかりと稼ぐ力のある企業なので、投資対象としては魅力的だと私は考えています。

ということで以上3点をチェックしましたが、私はズームインフォについて、現時点ではテンバガー候補として期待しています。今後の決算など企業としての動向をチェックしていこうと思います。

不正会計問題は?

ズームインフォというと不正会計の疑惑が出たことがありました。

この不正会計疑惑については、こちらの一連のツイートが非常に分かりやすかったです。

$ZI の記事ですが、既にこれってQ3決算発表したタイミングで公表している内容ですね。一部投資家が当たり屋的に訴訟起こす的な内容に発展してる感じです。

— 会計士ケイ🇺🇸米国IP0株ウォッチャー (@Kei_IPOstock) December 8, 2020

昨日の下げは公募関連だと思っておりこの記事の内容はあんま関係ないと思います。

個人的な見解は以下の通り 続https://t.co/pVZMYJ1KmO

私は会計の知識に乏しいですが、不正会計の可能性は低いと考えて良いのでは無いかと思っています。

まとめ

いかがだったでしょうか?

今回は、営業支援ツール提供企業「ズームインフォテクノロジーズ」について銘柄分析をしました。

○売上高は右肩上がり・株価はもう少し評価されても良いかも

○市場は拡大予想で売上高50倍の可能性・テンバガー候補としても期待

○不正会計問題はとりあえず気にしなくて良さそう

個人的な感想としてはかなり良い企業だと思いますし、決算ミスがなければずっと保有して良い銘柄だと考えています。

どちらにしても、今後の決算や企業としての動向をきちんとチェックしていく必要はあると思います。注意深く精査していこうと思います。

最後まで読んでいただきありがとうございました。またお願いします。