こんにちは。フリーランス投資家のmaruです。

今回は内視鏡でトップシェアを獲得する「オリンパス」について銘柄研究をしていきます。

オリンパスの代表的部門のイメージがあるカメラ事業の売却を発表していますが、今後はどうなるのかをみていきたいと思います。

もくじ

オリンパスってどんな企業?

オリンパスは1919年設立、1949年上場の企業です。

オリンパスは内視鏡を中心とした治療機器事業が収益のメインとなっている会社です。そのほかにも工業用顕微鏡や非破壊検査装置などの産業製品も展開しています。

2011年には過去十数年に渡り、巨額の損失隠しをしていたことが発覚していました。

2020年6月には代表的な事業であるカメラ事業の切り離しを発表しました。

投資先の魅力

低侵襲治療の普及

オリンパスの製品の魅力は患者の身体に負担をなるべく減らす「低侵襲治療」です。世界でシェア7割を占めるオリンパスの内視鏡は患者への負担が非常に軽いという強みがあります。

お腹の中に何か異変が見つかった時に開腹手術をすることなく、小さな孔を数カ所あけて体内をモニターで確認しながら手術をすることができるようになります。

この低侵襲治療の分野は今後かなり拡大していくことが予想できます。開腹手術は術後にも影響が残り、傷も残ってしまいますが、オリンパスの技術を用いることで傷跡が目立ちにくくなります。

さらに5Gの到来も追い風になると考えられます。モニターに映る体内の様子がこれまで以上に鮮明に見ることができるようになれば、より複雑な手術も可能になるかもしれません。

技術的に今後非常に期待できるこの「低侵襲治療」の分野の中で、オリンパスはトップランナーになれる可能性を持っています。

安定した業績と高い参入障壁

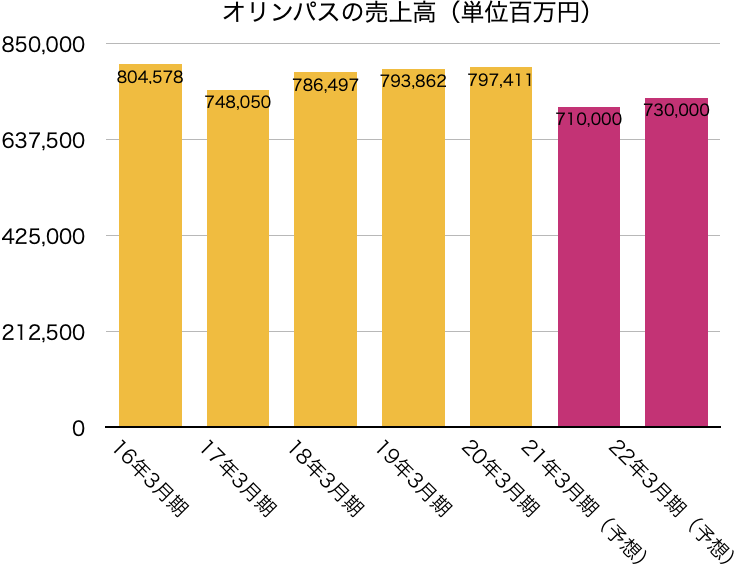

こちらが最近のオリンパスの売上高です。爆発的な上昇はありませんし、コロナの影響により少し業績が落ち込んでいますが、高いところで安定した売り上げを上げています。

またオリンパスの製品群は参入障壁が高く、新規企業が入ってきにくいのでこの売り上げを大きく下げることは少し考えにくいのかなと思います。

持続的な成長

オリンパスは持続的な成長に向けてさまざまなビジネス展開を目指しています。

まず整形外科分野の医療機器メーカーのFH ORTHO社を買収しました。フランスのFH ORTHO社がもつ海外の販売ルートを活用することでグローバル展開を進めていこうという戦略です。

加えて整形外科分野の低侵襲治療にも着手することができ、新たな製品の提供にもつなげていく見込みです。

そして次世代の内視鏡システム「EVIS X1」を発売開始しており、国内だけでなく欧州やアジアなどの一部地域で展開されています。

さらに大腸内視鏡用のAI診断アプリを搭載した内視鏡プラットフォーム「ENDO-AID」も発表しています。こちらは「EVIS X1」と組み合わせて利用することによって、ポリープ・ガンなどの病変になる可能性のある箇所を自動的に検出し、リアルタイム表示ができるようになります。

この分野で更なる成長を遂げる期待があり、今後の株価にも反映される可能性は十分にあると考えられます。

これまでの株価

こちらはオリンパスの過去10年間の株価チャートです。

2011年の不正会計発覚時には大きく下げていますが、長期的には上昇を続けております。またコロナショックで一時大きく下げていますが、反発してコロナ前の高値を抜けています。

すでに挙げた材料を踏まえた個人的な考えとしては、今後も長期的に上昇をしていく銘柄として期待して良いと考えています。

とはいえ過信して良いわけではないので冷静に状況を見ていくべきかなと思います。

まとめ

いかがだったでしょうか?

今回は内視鏡世界トップシェアを誇る「オリンパス」の銘柄研究をしていきました。

オリンパスは今後への成長期待が持てる銘柄として魅力あると感じています。低侵襲治療の普及や高い技術力による参入障壁、さらに持続的な成長性を踏まえるとなかなか面白い銘柄なのではないかなと思います。

注意深く今後に注目しておくと同時に買いのチャンスがあれば、いずれ購入を考えても良いなと思っています。

最後まで読んでいただきありがとうございます。またお願いします。