こんにちは。フリーランス投資家のmaruです。

今回は銘柄研究です。

昨年飛躍的な株価の上昇を果たした「AI inside」を調べました。事業内容や今後の投資先としての魅力を見ていきましょう。

もくじ

AI insideってどんな企業?

AI insideは2015年設立、2019年マザーズ上場の企業です。

AI insideの提供しているサービスは「AI OCR」というツールです。

従来、紙媒体の文書の情報をコンピュータが読み込むことはできませんでした。帳票などに記載されている項目は人間がコンピュータに手入力しなければなりませんでした。「AI OCR」は画像のテキスト部分を認識し、文字データに自動変換できる機能です。わざわざ手作業で人間が入力していたものを、効率的にデータを入力することができます。

さらにAIは識別ミスも学習するため、一度間違えた場合でも文字認識の精度は向上していきます。

AI insideが提供している「DX Suite」は「AI OCR」の分野でトップシェアを誇っている企業です。

投資先としての魅力は?

労働生産性の上昇

なんと言ってもAI insideのサービスの魅力は、労働生産性が大幅に向上することです。

日本最大の課題と言っても過言ではない少子高齢化の問題は、労働者人口の減少に直結します。そして「働き方改革」によって企業は労働生産性の改善を模索している段階かと思います。

そうした背景を踏まえると、業務の大幅な効率化を図れる「AI OCR」は今後企業にとっては必要不可欠な存在になることと思います。

そして高い技術力でNo1のシェアを誇るAI insideは、優位性を持って普及の恩恵を受けられることと考えられます。

さらに業務効率改善を期待される声が多く、「働き方改革」を真っ先に進めていく必要のある地方自治体などに向けたサービスも展開しており、今後は「革新的な技術」というより「当たり前に存在するサービス」へとなっていくことが予想されます。

安定性のある収益

現時点でのAI insideのビジネスモデルはリカーリング型とセリング型がちょうど半分ずつくらいになっています。

リカーリング型モデルは「一度商品を売ったら終わり」のセリング型モデルとは異なり「継続的にサービスを提供しつつ、収益を上げ続けるシステム」です。

つまり一度契約をすれば、その後安定的に収益を上げられるので企業にとっては収益基盤として大事にしたい収入源です。

このリカーリングビジネスへの転換で成功したのがソニーです。ソニーは少し前まで数年間に渡って赤字が続いていましたが、リカーリング型のビジネスモデルへと舵を切ったことで19年3月期には過去最高益を記録しました。

今後AI insideはこのリカーリング型の比率が高まっていくと見込まれており、安定した収益を上げられる企業として魅力的な投資先になると思います。

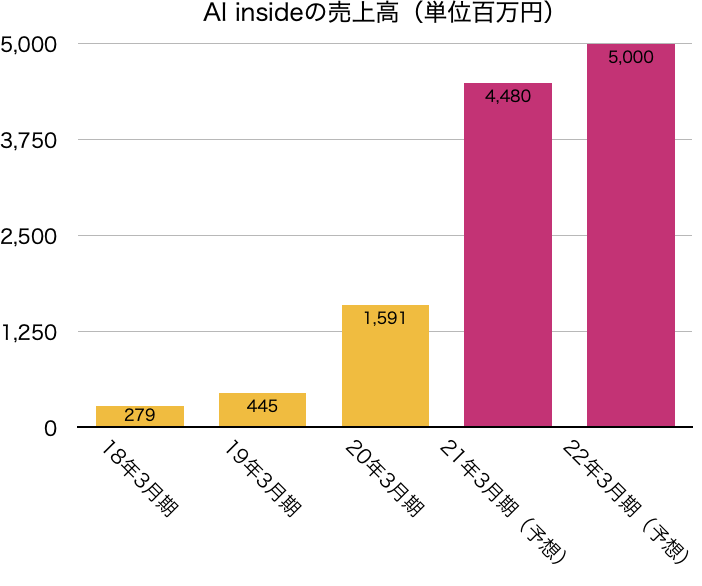

圧倒的な業績

AI insideは破竹の勢いで売上高を伸ばしてきています。

22年3月期の予想でひとまず落ち着いているように見えますが、今後上方修正をする可能性もあります。(下方修正の可能性ももちろんあります)

また上場してからの株価は以下のようになっています。

10万円に届く勢いで上昇をしていましたが、一旦調整局面に入っている現状です。

正直株価がかなり高めなので私自身は買える銘柄ではありませんが、東証が一株単位での取引を見据えているみたいなので、今後の動向を伺っておきたい銘柄の一つです。

まとめ

いかがだったでしょうか?

今回は「AI inside」の銘柄研究をしていきました。事業内容や今後の投資先としての魅力はどうなのかを中心に見ていきました。

昨年の大幅な上昇を踏まえると「既に上がっちゃってるでしょ?」という方も多いかもしれませんが、今後にも期待できる銘柄だと思います。

なかなか手を出せる株価ではありませんが、これから向かう先に注目したいと思います。

最後まで読んでいただきありがとうございます。またお願いします。