こんにちは。フリーランス投資家のmaruです。

今回の記事のテーマは、ずばり「資産運用」です!

この記事は、

・そもそも資産運用って何?

・やってみたいけど何から始めればいいの?

・資産運用でどれくらい増えるのか知りたい

と思っている方に向けて書いています。

○初心者にオススメの資産運用は?

○資産運用における注意点

各ポイントについて、初心者向けにそれぞれ分かりやすく解説しています。

では早速見ていきましょう!

もくじ

資産運用とは?

まず「そもそも資産運用とは何か?」という点をチェックしていきましょう。

自身の持つ資産を貯蓄・投資し、効率的に資産を増やしていくこと。

出典:Wikipedia 資産運用 https://ja.wikipedia.org/wiki/%E8%B3%87%E7%94%A3%E9%81%8B%E7%94%A8

つまり資産運用とは、自分の資産をあらゆるところに投下し、効率的に資産を増やしていくことを言います。

多くの人のイメージでは「資産運用=投資」と思われているかもしれませんが、Wikipediaの解説にもあるように貯蓄することも資産運用の手段です。

資産運用と一括りにしても、それぞれ違いがあります。もっとも大きな違いは「リスク・リターン」です。

次に、リスクとリターンについて解説していきます。

リスクとリターンとは?

資産運用の種類を確認していく上で重要なのは、リスクとリターンの関係です。

リスクとは金融商品の「値動きの振れ幅の大きさ」を表します。リターンは「運用により得られる収益」のことです。

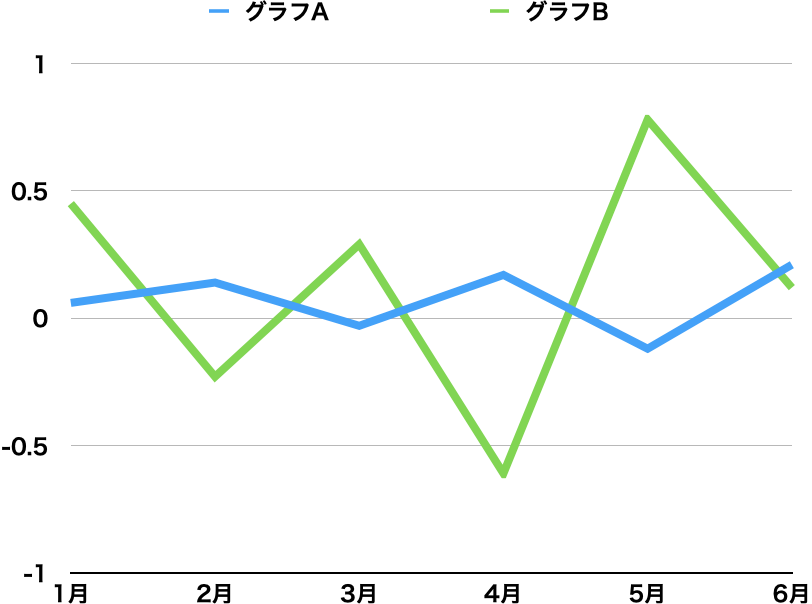

下の2本のグラフをご覧ください。同じ期間における2つの金融商品の値動きを比較したものです。

水色のグラフAは値動きがあまり大きくないため、リスクが小さいと言えます。

一方の緑色のグラフBは値動きが大きく、リスクが大きいということになります。

リスク(値動き)が大きいということは、期待できるリターンも大きくなりますが、失う可能性も大きくなります。反対にリスクが小さければ失う危険性が小さくなりますが、得られる収益も小さくなります。

そして何より重要なのは、リスクの大小に関わらずリターンがマイナスになる可能性もあるという点です。

人によって許容できるリスクは違いがありますので、自分に適したリスクの金融商品を選ぶようにしましょう。

金融商品の種類を紹介

ここでは、数ある金融商品をいくつかピックアップして紹介していきます。

大切なのは、リスクとリターンが自分の許容できる範囲のものであるかどうかです。

預金

多く人が利用している銀行預金は、資産運用の手段のひとつです。

○株価などの下落局面に強い

例えばこの後紹介する株式や投資信託などは、価格が下落する可能性が高いです。

もしあなたの資産すべてが、毎日価格が大きく変動するような金融商品だったら、大変なことになります。

リーマンショックのような株価が暴落するような危機が訪れた場合、あなたの資産が毎日すごいペースで無くなっていくことになるのです。

そのため、リスクを抑えた運用ができるのが銀行預金ということになります。

銀行預金にリスクがあるとしたら銀行が倒産した場合ですが、そんな時に守ってくれる「ペイオフ」という仕組みもあります。

リスクを抑えた「守りの資産運用の方法」が預金ということになります。

株式投資

銀行預金が「守りの資産運用」だとしたら、株式投資は「攻めの資産運用」です。

○優待や配当がもらえる銘柄も多くある

株式投資の最大の魅力は、大きなリターンが期待できる点です。株を購入した時より売却する時の方が価格が高ければ、利益になります。

中にはテンバガーと呼ばれる株もあり、株価が10倍以上に跳ね上がる銘柄も存在しています。

テンバガーに関連する記事も書いていますのでそちらもご覧ください

また、定期的に株主優待や配当金をもらえる株もあり、お金を増やす目的以外のメリットもあります。

一方でデメリットもあります。

○売買のタイミングが重要になる

株式投資はリスクが高めの金融商品ですので、価格変動が大きいです。

投資している資産が元本と比べてマイナスになることもあります。

そのため、直近で使いたいお金を株式投資に使ってしまうことはお勧めできません。

そして株式投資で利益を得るためには、売買のタイミングも大切になります。

「いつ買って、いつ売るか」で得られる利益が大きく変わってしまうため、売買のタイミングを見計らうことや、株価の先を読む力を養わなければならず、勉強が必要になります。

攻めの資産運用は魅力的なメリットがある反面、デメリットもあることを理解しておきましょう。

債券

企業や国・地方公共団体などが、資金を調達する際に発行するのが債券です。

要するに借金なので、「借りたお金に金利をつけて返すよ」というのが債券の仕組みです。

債券は株式と同様に売買することができるため価格に変動はありますが、株式に比べると値動きが小さくリスクが抑えた資産運用ができると言えます。

○銀行預金より高めの金利が受け取れることが多い

債券は株式と違い、償還日と呼ばれる期日が存在します。

保有している間は定期的に金利を受け取ることができ、償還日には額面金額が返済されます。

株式にはそのような制度はないため、債券の方が比較的安全性が高いと言えます。

また、途中で受け取れる金利については債券によって異なりますが、銀行金利と比較すると高めの金利を受け取れることが多くなっています。

債券で最大のリスクは、発行体の信用リスクです。

ある企業の債券を購入していた時、もしその企業が倒産したら償還金が支払われない場合があります。

したがって、倒産や債務不履行のリスクが低い債券を購入しておく必要があります。

債券の信用リスクを見極める手段としては「格付け」があります。

一般的には、格付けが高いほど債券の利回りが低く、格付けが低いほど利回りが高くなっていきます。

もちろん格付けは絶対正しい訳ではないので、ひとつ指標として参考にすると良いと思います。

投資信託

投資信託は、プロに資産を託して運用を代行してもらう金融商品です。

株や債券、不動産などさまざまな金融商品に分散して投資してくれる投資信託がほとんどなので、株と比べるとリスクは小さくなっています。

○投資信託ひとつであらゆる資産に投資できる

すでに述べたように、株式投資は自分で売買のタイミングを見極めなければなりません。

どの銘柄を購入するのか、どれくらい購入するのかも考える必要があります。

そうした問題も投資信託であれば、プロが代わりにやってくれるので安心して任せることができます。

また投資信託はあらゆる資産に投資できるのも魅力のひとつです。

例えば日経平均株価に連動するような投資信託であれば、日経平均に採用されている企業にまとめて投資ができます。

多くの投資信託は1万円から購入できるものが多いため、1万円から日本を始めとした世界各国たくさんの企業にまとめて投資できるのです。

○売買のタイミングでは価格がわからない

投資信託のコストは、プロに運用をお願いするため少し高いです。

手数料は詳しく見ておかないと、0.1%程のものから3%を超えるものもあります。

もちろん「手数料が高い=ダメな投資信託」という訳ではありませんが、これまでの運用のパフォーマンスと手数料を比較して慎重に選ぶ必要があります。

また、売買の時には価格が分からないというデメリットもあります。

投資信託の購入・売却の際には基準価額は決まっておらず、翌日以降にならないと金額は確定しません。

値動きが極端に大きい商品ではありませんが、購入の際は注意が必要です。

初心者にオススメの資産運用の方法とは?

ではここで、「これから資産運用を始めたい」というにオススメしたい運用方法を解説します。

つみたてNISA

オススメ運用方法の1つ目は、「つみたてNISA」です。

つみたてNISAとは、特に少額からの長期・積立・分散投資を支援するための非課税制度です(2018年1月からスタート)。

出典:金融庁ウェブサイト https://www.fsa.go.jp/policy/nisa2/about/tsumitate/overview/index.html

通常、投資で得た利益については税金がかかります。

しかしつみたてNISAは、「一定の金額までは非課税にするから投資してね」と国が推奨している制度です。

さらにつみたてNISAで運用できる商品は、安全な資産運用に適した商品だけを取り扱っていますので、初心者には安心の制度となっています。

つみたてNISAは、投資信託を毎月一定額、20年間に渡って運用ができる制度です。

そのため長期・積立・分散投資という運用の基本を押さえることができ、初心者に適した運用方法となっています。

iDeCo(個人型確定拠出年金)

オススメ運用方法の2つ目は、「iDeCo(個人型確定拠出年金)」です。

iDeCo(イデコ)は、自分が拠出した掛金を、自分で運用し、資産を形成する年金制度です。掛金を60歳になるまで拠出し、60歳以降に老齢給付金を受け取ることができます。

出典:iDeCo公式サイト https://www.ideco-koushiki.jp/guide/index.html

iDeCoは、老後向けに特化した資産運用の手段です。

現状、少子高齢化が進んでいる日本においては、公的年金制度だけで老後資産の準備をするには不安を感じる人は少なくないと思います。

そのため私的年金制度のiDeCoを活用することが重要になってきます。

さらに掛金が全額所得控除、運用益が非課税など税制優遇がありお得に運用ができます。

唯一のデメリットと考えられるのが、iDeCoが年金制度であるため60歳まで引き出せない点です。

ただ逆に言えば、お金のムダ遣いが多くなってしまう人などは引き出せないことがメリットになるので、考え方次第かなと私は思っています。

資産運用を始める際の注意点

資産運用を始めるにあたっては、注意しておくべきことがいくつかあります。

注意点するべきポイントを押さえて資産運用を始めてみましょう。

リスク許容度をチェック

資産運用をしていく上では、リスク許容度を事前に確認しておく必要があります。

事前に決めておかないと、過度にリスクを取ってしまったために想定した以上に資産が減ってしまったり、リスクを恐れすぎてあまりリターンを得られないということになりかねないからです。

一般的に年齢が若い方がリスクを高めにとれる傾向がありますが、どうしても個人差があります。

そこであなたに適した運用がどれくらいなのかをチェックするために、リスク許容度診断をしてみましょう。

私の診断結果はこんな感じでした。

出典:https://www.zenginkyo.or.jp/article/tag-c/diagnosis/risktest/

資産運用を始める前に、まずは自分のリスク許容度をチェックしてみましょう!

コア・サテライト戦略を意識する

資産運用の基本的な考え方に「コア・サテライト戦略」というのがあります。

コアは中核、サテライトは衛星という意味ですが、皆さんの資産も同じようにコアとサテライトに分けるのが「コア・サテライト戦略」というものです。

資産の中心となるコア部分では、守りの運用としてリスクの低い投資を行います。一方のサテライト部分では、攻めの運用としてリスクをとった投資を行います。

例として私はコア資産としてS&P500の積立、サテライト資産として米国個別株の取引を行っています。

なるべく減らしたくない資産についてはコア部分で運用し、余裕資金についてはサテライト部分で運用するという戦略がオススメになります。

長期・積立・分散投資を心掛ける

投資にリスクは付き物ですが、なるべくリスクを抑えた運用を行なうことが重要になります。

そこで大事になるのが「長期・積立・分散投資」です。

時間をかけて運用することで損失のリスクを抑える「長期投資」

定期的に積み立てることで売買のタイミングによる失敗を減らす「積立投資」

あらゆる商品に投資することで、ひとつの金融商品の下落時にリスクを軽減できる「分散投資」

これら全てを組み合わせたからと言って「損をしない」というわけではありませんが、損失のリスクを抑えるための基本事項です。

先ほど紹介した「コア・サテライト戦略」におけるコア部分は、長期・積立・分散投資で運用していきましょう。

まとめ:自分に適した資産運用をしましょう

今回は資産運用をテーマにお話ししてきましたが、いかがだったでしょうか?

最後に、今回の記事のポイントを以下にまとめておきます。

○自分のリスク許容度をチェックしよう

○コア・サテライト戦略を意識

○長期・積立・分散投資は基本なので抑えておく

資産運用は時間を味方につけることが大切です。

今回お話しした注意点を気を付けながら早速運用を始めてみましょう!

最後まで読んでいただきありがとうございました。またお願いします。