こんにちは。フリーランス投資家のmaruです。

今回は半導体製造に関わる切断・研削・研磨の装置を提供している「ディスコ」の銘柄研究をしました。

世界トップシェアを誇るメーカーが今後を

・世界トップシェアの強みと製造装置のメリット

・好調な業績

・今後の成長ストーリー

という観点から分析していこうと思います。

もくじ

ディスコってどんな会社?

| 本社 | 東京都 |

| 設立 | 1940年3月 |

| 上場 | 1989年10月 |

| 上場区分 | 東証1部 |

| 業種 | 電子デバイス製造装置 |

| 配当利回り(2021年1月19日現在) | 1.16% |

| 配当性向 | 49.1% |

| 時価総額(2021年1月19日現在) | 1.36兆円 |

ディスコはもともと砥石のメーカーでしたが、その技術を活用して半導体製造の際にICチップを切り離す「ダイサ」などを提供しています。

半導体製造装置の業界についてまとめた記事もありますのでよろしければどうぞ。

ディスコの魅力

世界トップシェアの強みと製造装置のメリット

ディスコの半導体・電子部品向けの切断・研削・研磨の装置は世界トップであり、そのシェアは約8割を握っています。

もとは砥石工場としてニッチな業界で技術力を持っていたため、そのノウハウが現在の装置にも活かされています。そうした強みを発揮しているため、他の企業はそう簡単には参入ができません。

参入障壁が高いというのはディスコの強みの一つだと思います。

さらに半導体は用途に応じてさまざまな種類の半導体が必要とされます。そのため半導体メーカーは製品の需要に左右されやすい側面があります。

例えば在宅勤務需要でパソコン向けの半導体が伸びたり、5G対応スマートフォン向けの半導体の需要が増加したりと需要の変動は大きいです。

しかしディスコのように装置を提供している企業はパソコン向けだろうと、スマホ向けだろうと対応できるため需要変動の影響を受けにくく、安定して製品を供給できると予想しています。

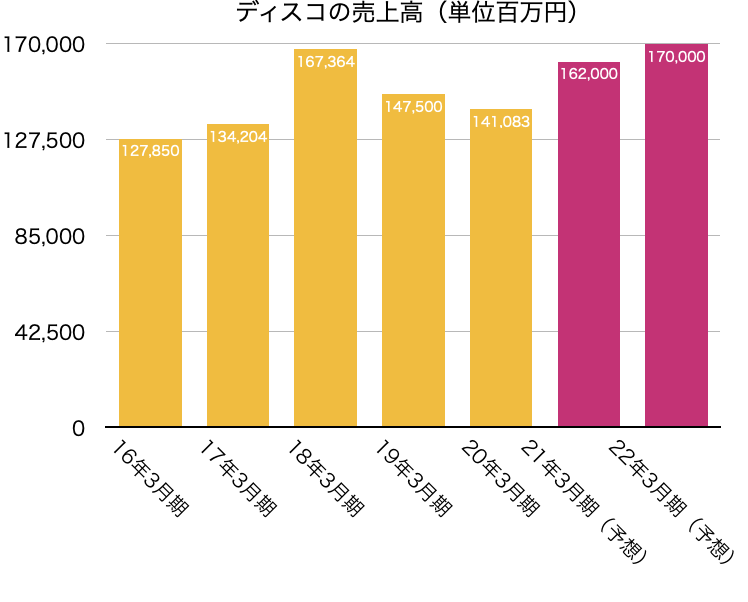

好調な業績

すでに述べたように半導体業界は需要の変動が激しく、売り上げにも大きな影響が出やすいですが、ディスコは堅調に業績を維持しております。

21年3月期は再び成長の軌道に乗ることが予測されており、今後の売上高の増加にも期待が持てます。

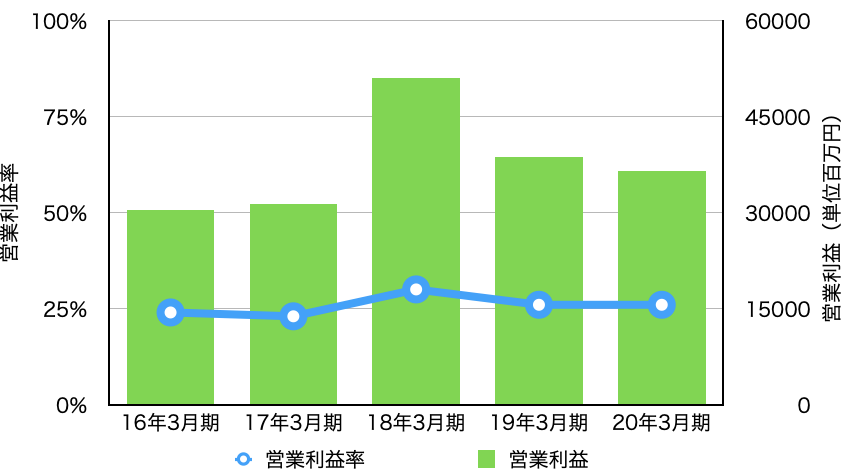

さらに営業利益率も安定して高くなっています。

ほとんど25%前後をキープしており、高い営業利益率を誇っているのも魅力の一つだと思います。

今後の成長ストーリー

ディスコはまだまだ成長の余力を残していると私は考えています。

例えば5G関連需要。まだまだ5Gは普及に至っていませんし、これから5Gに対応したスマートフォンやそれ以外のサービスが続々と出てくることになると思います。

さらに繊細な技術が必要とされることを考えると、半導体を細かく切断するディスコのサービスは今後ますます需要が増加していくでしょう。

ディスコはそうした状況に向けて生産能力の増強にも投資をしています。

そしてさらに自己資本比率は79.7%と高くなっており、借り入れの余力も残しています。今後まだ積極的に設備などに投資して成長していく力はあると私は判断しています。

ディスコの株価

ディスコの過去5年間の株価の推移は以下のようになっています。

2018年頃から下落トレンドに入っていましたが、直近では上値抵抗線の28000円を上抜けて最高値を更新しています。今後調整は入りながらも上昇を期待できる銘柄なのではないかと考えています。

まとめ

いかがだったでしょうか?

今回は半導体の切断・研削・研磨装置の「ディスコ」について研究しました。私個人的にはかなりの優良企業だと考えています。

業界への参入障壁の高さや業績、今後への成長期待も踏まえて考えると魅力的な投資先であると思います。

今後の動向に注意しておきたい企業の一つです。

最後まで読んでいただきありがとうございました。またお願いします。