こんにちは。フリーランス投資家のmaruです。

今回は、「ネットでお店を開くならBASE」のCMでもお馴染みの【4477】BASEについての銘柄研究をしました。

コロナ禍で急激な成長を遂げた企業ですが、意外とどんな企業か知られていなかったりもします。

ということでこの記事では、以下のポイントについて分かりやすく解説していきます。

○これまでの業績・株価

○BASEの強み・今後を分析

「BASEに投資したい」「今後の株価の見通しを知りたい」という方に向けてこの記事を書いています。ぜひ最後まで読んでみてください!

もくじ

BASEってどんな会社?

それでは、まずはじめにBASEがどんな会社なのか、基本的な情報についてチェックしていきましょう。

BASEの基本情報

| 本社 | 東京都港区 |

| 設立 | 2012年12月 |

| 上場 | 2019年10月 |

| 上場市場 | 東証マザーズ |

| 業種 | 情報・通信業 |

| 時価総額 | 1722.71億円 (2021年3月25日現在) |

BASEは、東証マザーズに上場する新興企業です。設立は2012年でまだまだ若い企業です。

コロナ禍で大きく時価総額を伸ばし、マザーズ時価総額ランキングのトップ10入りを果たすほど規模を拡大してきました。

現状、配当金を出していないため、BASEは値上がり益狙いで投資していくことになります。

BASEの事業内容

BASEの事業内容は、「BASE事業」と「PAY事業」のふたつに分けることができます。

BASE事業は、一言で説明すると「個人や小規模の事業者向けにネットショップ作成サービスを提供するプラットフォーム」です。

以前、記事にしたショッピファイと同じようなサービスです。

ショップURL・メールアドレス・パスワードの3つを用意しておけば、簡単にネットショップを開設することができます。

コロナで実店舗の営業に打撃を受けた事業者たちは、インターネットに販路を求めてネットショップを開設しました。その波に乗って、BASEは大きな成長を遂げました。

一方のPAY事業は、オンライン決算サービスの導入支援を提供しています。

webサイトやネットショップに簡単にオンライン決済を導入できます。

こちらもネットショップ同様に、ハードルの高いクレジットカード決済をスムーズに導入できる支援を行っています。

BASEの2020年第4四半期決算発表によると、売上高構成比は「BASE事業」が86.6%、「PAY事業」が13.1%となっています。

BASEの業績・株価は?

BASEについて基本的な情報を押さえたところで、次に業績と株価をチェックしていきましょう。

私は投資対象を分析する際に、「企業の稼ぐ力」を数字で確認できる売上高と、投資家の需要が見て取れる株価の推移を必ずチェックします。

ということで売上高・株価について過去の推移を見ていきましょう。

売上高

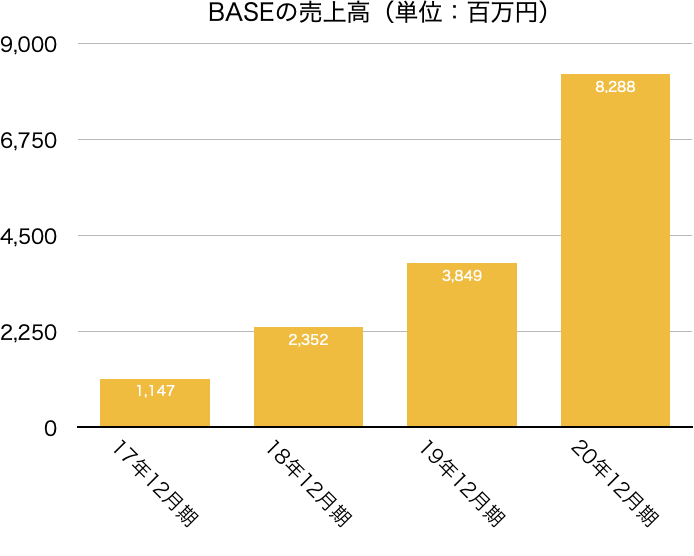

以下のグラフが、BASEの過去4年間の売上高の推移です。

売上高を見ると、順調に右肩上がりに推移してきていることが分かります。

なかでも、新型コロナウイルスの感染拡大の影響を大きく受けた2020年12月期は、前年比+115%の急成長を遂げました。

2017年と比較した場合、企業としての稼ぐ力が約7.2倍に伸びていることが分かります。

投資対象として魅力的な成長力だと言えますね。

株価

では、次に株価です。

以下のチャートは、BASEの上場以来の株価です。

BASEはすでに述べたように、2020年のコロナ禍で急速に拡大してきたサービスです。

そのため株価も急上昇し、3月に1000円前後だった株価が10月8日には17240円の高値を付けています。

その後急速な過熱感を調整するように株価は下落し、再び上昇と下落を繰り返しました。

現在は下落局面にありますが、前回の底値である7500円前後で反発したように見えます。

短期目線では再び高値を目指すのか、底を割って下落トレンドに突入するのかは注目すべきところですが、私はBASE株を長期的な保有を検討しても良い銘柄だと考えています。

では次に長期目線での保有を検討する理由について、これから解説していきます。

BASEの強み・今後

BASEの強みや今後の展望を見ていく上で、私が重要と感じるポイントは以下の4点です。

・EC市場の成長性

・小規模事業者からの絶大な支持

・新規事業の展開

・積極的なプロモーション

ということでひとつずつチェックしていきましょう!

EC市場の成長性

経済産業省の「電子商取引に関する市場調査」によると2019年の世界のBtoCのEC市場規模は3.53兆ドルで、全ての商取引金額に対するEC取引が占める割合を表すEC化率は14.1%と推計されています。

今後もその成長は続くと見込まれており、2023年には6.54兆ドルの市場規模、EC化率は22.0%まで拡大するとされています。

EC開設サポートのプラットフォームを提供するBASEにとって、まず市場全体の拡大は大きな強みになると思います。

小規模事業者からの絶大な支持

BASEの強みはなんと言っても圧倒的な手軽さです。

ショップURL・メールアドレス・パスワードを用意するだけで、1分程度でショップ開設が完了します。

独自のネットショップを開設したかった人にとっては、web開発の技術的ハードルが一気に下がりました。

さらに小規模利用者に優しいビジネスモデルの展開も、BASEの魅力です。

Amazonや楽天などの大手モールに出品する場合、出店費用・販売手数料がかかるため、商品が売れていなくても手数料を払わなければなりません。

一方のBASEでは、取引金額に対して決済手数料を支払う仕組みなので、売り上げに応じて手数料が発生します。

そのため小規模事業者のハードルを大きく下げ、出店しやすくしたことで、大きな支持を集めています。

BASEのサービスは、Amazon・楽天などの大手モールサービス一強の時代に風穴を開けることになると予想されます。

新規事業の展開

BASEはコロナ禍での急速な拡大に伴って、新たな事業を展開し始めています。

例えばラフォーレ新宿に、リアル店舗出店サービス「BASE Lab.」を開始しました。

BASE加盟店であれば誰でもリアル店舗を出店でき、初期費用・固定費用が無料で利用することができます。

「BASE Lab.」でも売り上げの一部を販売手数料をして支払う仕組みになっており、ハードルが低いことから今後注目を浴びていく可能性があります。

また、情報発信サービス「note」と資本提携を締結しており、BASEで出品したサービスや商品を、「note」で紹介してファンを増やしていくというサイクルが生まれる仕組みを作りました。

新規事業の展開を各方面で開始しており、新たな成長ドライバーが生まれることになれば、より投資対象としての魅力が増していくと私は考えています。

積極的なプロモーション

BASEは中期の経営方針で、プロモーションへの先行投資により、持続的な成長を目指していくことを発表しています。

実際、テレビCMやYouTubeでも広告がバンバン流れており、かなり知名度は高まってきています。

同じように積極的なプロモーション活動を行い、事業を拡大してきたのが「メルカリ」です。

2013年7月頃からサービスを展開していたメルカリは、アプリが200万ダウンロードに届かない頃から積極的な広告を出してきました。

着実に利用者に認知されたことで、サービス開始5年で1億ダウンロードを超え、いまや誰もが知るサービスとして根付いています。

BASEのようなプラットフォームビジネスはメルカリ同様、利用者の認知度がまず最重要の課題になります。

広告に積極的に投資し、サービスの認知度を高めてきた結果、他のサービスの追随を許さない状態を作ることに成功したBASEは、かなり強みを持っていると言えます。

まとめ

いかがだったでしょうか?

今回は、コロナ禍で大注目を浴びた企業「BASE」について分析してきました。

○EC市場の成長のなかで、小規模事業者からの支持は絶大

○積極的なプロモーションでサービス定着

私個人的には、BASEは長期的にサービスを成長していき、投資対象としての魅力も続いていくと考えています。

BASEの動向は、Amazonや楽天などのサービスにも関わってくるので、今後もしっかり注目しておこうと思います。

最後まで読んでいただきありがとうございました。またお願いします。